http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000040460&p=0

經過2008年金融風暴和2011年歐債危機之後,美國金融市場少有大規模震盪,但2015年8月中,美國Dow Jones、S&P500、NASDAQ等三大指數同步出現今年最大規模的單日跌勢,同時間內,歐洲、亞洲、美洲等多國股市都出現巨大跌勢,許多 人擔心,美國經濟是否會再度出現問題,甚至引發新的金融海嘯,因為股市連續多日驟跌的場景,好像在2008年似曾相見以後,許久未出現了,如果真的出現, 投資人和一些出口產業的工作者,勢必要未雨綢繆,提高警覺。

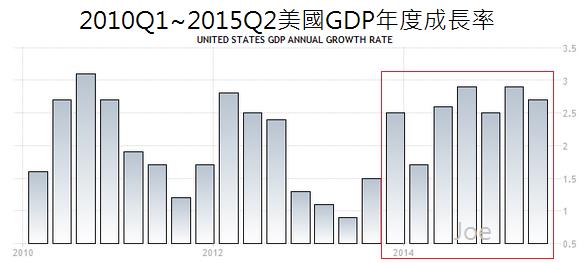

美國目前各方面的經濟數據都是呈現中上表現,像是GDP年度成長率,一個17兆美元規模的經濟體,連續五季超過2.5%的成長率,顯示經濟成長已非低基期效應,而是實質穩定成長,2014年Q1有氣候寒害,否則連續七季超過2.5%成長,一年大約增加一個沙烏地阿拉伯的經濟規模,相當驚人。

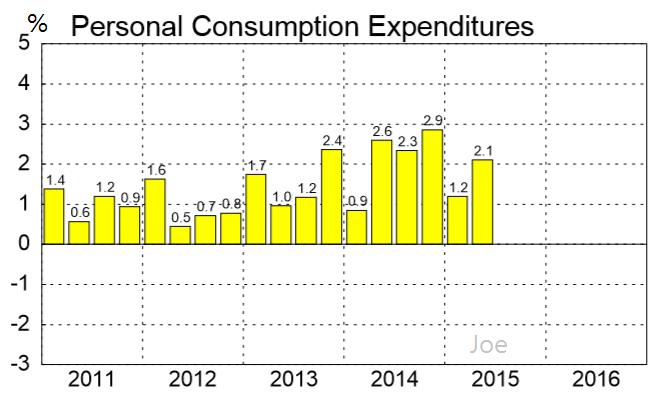

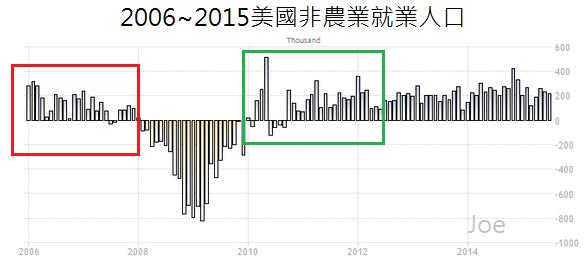

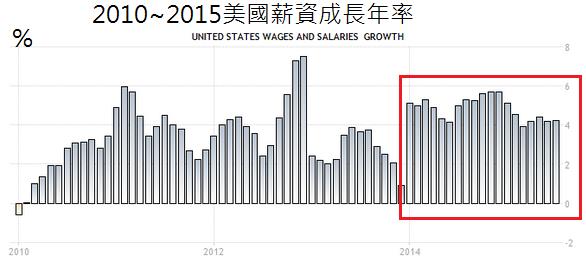

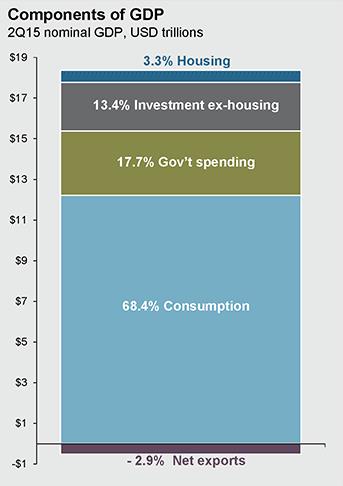

美國民間消費同樣對實體經濟有高效益的貢獻度,對於民間消費占GDP約69%的美國來說,只要民間消費能夠穩定成長,美國經濟暫時不會出現像 2008年那樣的金融危機,而且非農業就業人口持續在成長,這跟2006〜2010年的情況大不相同,2006年美國開始出現房地產泡沫崩盤徵兆,美國就 業市場當時已經提前反應,非農業就業人口逐漸下滑,而美國股市在2007年10月才開始崩盤,當民間就業無法支撐民間消費,後續就引發全面性的消費緊縮, 失業人潮湧現,直到2010〜2012年,美國就業市場開逐漸恢復,美國民間消費進入較穩定的成長期,2013年以後,美國就業市場越來越健康,2014年美國薪資成長年率進入更穩定的成長,美國企業的全面徵才和新增職缺,同步都顯示景氣非常樂觀,所以美國短期內不會出現像2008年那樣的金融大蕭條。

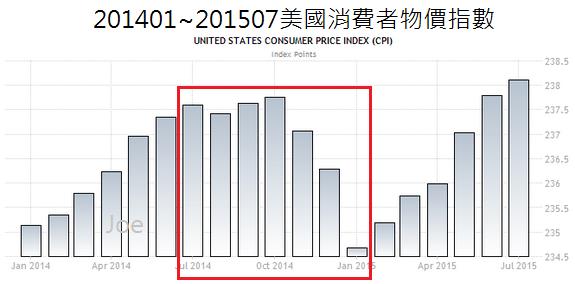

但是對於景氣進入復甦時刻的美國來說,隱憂也是存在,因為薪資成長和消費升溫的結果,經過一年左右的時間遞延,美國將會進入通貨膨脹升溫的環境,加 上國際油價從2014年下半年走低,拉低整個通貨膨脹基期,2014年7月以後,美國通貨膨脹基期會產生至少7個月的停滯成長期,2015年11月以後, 美國就會碰到通貨膨脹明顯提升,但美國還在極低利率的環境。

美國民間消費的幾個項目中,房地產業正在快速復甦,科技業和醫療業後勢勢不可擋,加上加薪潮與民間投資潮的到來,金融業和消費產業在2016年極高機率會有強勁的爆發力, 每個月的非農業就業人口超過20萬逐漸成為常態,加薪潮已經逐漸升溫,美國通貨膨脹率經過一年的低基期,極度寬鬆的貨幣政策,對穩健的景氣成長反而不利, 必須事先做好資金泛濫的控管,如果美國聯準會更長遠的思考,讓美國經濟成長能走得更遠,而不是衝刺短期爆發力,那麼美元升息的短暫利空,其實是相對妥當的 做法,因為貨幣政策從實施到實體經濟產生效果,至少需要一季到半年的時間,所以聯準會必須預判景氣循環,提前改變貨幣政策,這過程難免造成股市修正,但這是正向的景氣循環過程,反而無須過於擔憂。

至於中國的內部經濟問題,那也不用過於恐慌,因為美國的經濟成長有80%以上來自於本身的投資和消費

, 雖然進口和出口可能受到影響,不過那跟歐債問題是類似的概念,美國官方意識到中國經濟對美國的負面影響以後,就會做相關的政策和產業調整,尋找替代或改善 方案,第一次歐債危機時,美國金融業受到牽連,但後續歐債疑雲再起,美國已經盡可能做好切割,避免連帶受到影響,美國對中國的貿易政策也會如此,盡可能避 開中國經濟出問題所帶來的衝擊,必要時候用政府投資和支出來緩衝受影響的產業,所以對美國經濟的長期危害不會太大。

美國聯準會決定升息,是基於美國經濟已經好轉到一個更高的層次,而不是經濟轉差

, 即使美國升息緊縮貨幣政策,只要美國民間消費能夠穩健成長,民間投資開始進入較高的成長速度,企業依然能夠獲利,進一步推升股市,當然金融市場對於第一次 升息會較為恐慌,第二次再升息,市場就會逐漸習慣,第三次再升息,積極的投資人就會勇於進場,增加對股市的拉抬效果,股市成長又能回饋消費市場,產生正面 帶動效果,相得益彰,所以投資人不用擔心因為美元升息產生1〜3季的空頭走勢,美國股市建立在穩健的經濟成長之上,出現折扣後的美股,反而更具備投資價值。

留言列表

留言列表