這篇內容是針對新興市場的經濟結構做分析,這是寶來證券委託的新興市場情景調查,我的觀察角度是巴西承受次級房貸後的經濟恢復速度,從圖和數據來客觀評論,分析過程絕無圖利特定企業,僅說明巴西經濟現況和投資風險,看法因人而異,資料僅供參考,投資請拿捏自己的操作能力。

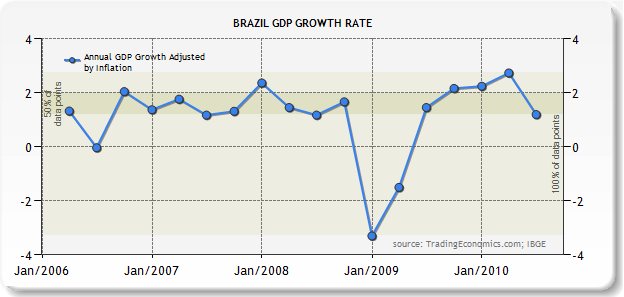

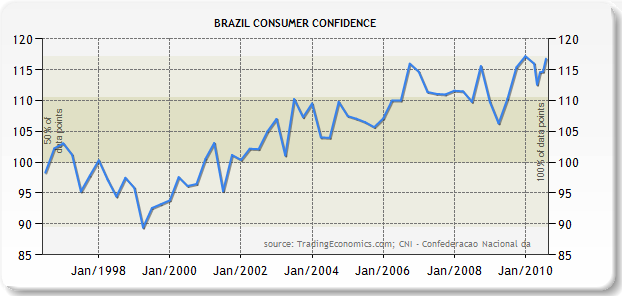

前兩篇從印度和印尼已經舉例過,人口紅利是影響一個國家經濟發展最重要的因素,只要有勞動人口上升未結束的基礎和高度內需產值的龐大人口國家,經濟都可以維持在高檔,巴西是作者認為目前全球經濟潛力最好的國家,2010年是美國次級房貸之後的第2年,下方這張圖是巴西的GDP成長率和消費者信心指數,可以看到巴西在經歷次級房貸以後,半年內迅速恢復,而且一直延續到2010年第二季開出現下降,印尼跟印度雖然受到金融危機之後也是迅速恢復,但都有復甦過快的現象,以至於短期內又再拉回,由於GDP是綜合國家的消費+ 投資+政府支出+出口的整體平均來看經濟,單純靠房地產或是金融證券的大幅成長拉抬也有可能,所以換另一個角度來觀察,從消費者信心指數來看,就可以看到國內物價水準、家庭經濟狀況、國內就業機會、股票投資狀況和購買耐久財貨的程度,這樣數據的穩定成長象徵巴西的經濟成長不是投機泡沫,而是扎扎實實的建設成長,從圖中也可以知道巴西國內的內需市場(62%)極高,出口占整體的GDP產值比例低,所以遭受國際金融危機時,即使已開發國家的消費力大減,國家本身的內部消費力卻可以撐起整個經濟和資金流動。

資料來源:http://0rz.tw/1Saft、http://0rz.tw/Wqmrj

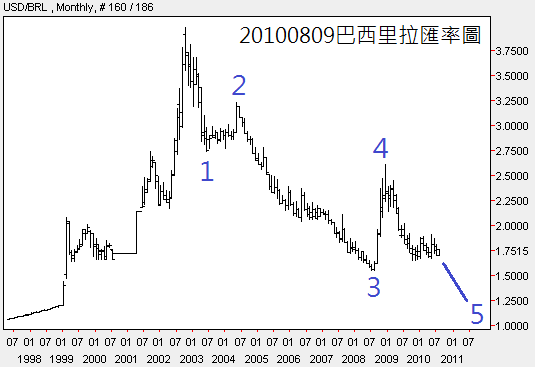

從匯率的角度來看,巴西Real匯率長線還有大幅升值的機會,勞動人口上升可以吸引外資,進入過內投資的意願維持高峰的水準,從波浪分析的角度來看,未來巴西幣再度跟美元等價的機率是非常高的。

資料來源:http://tinyurl.com/ygw8tm6

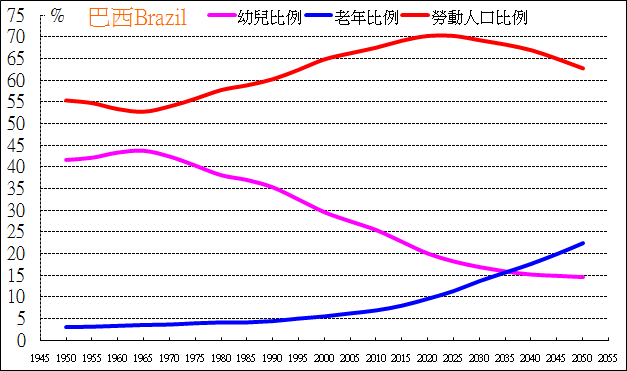

巴西的勞動人口上升期非常長,可以維持到2025年左右,加上龐大的內需消費市場,巴西的經濟在次級房貸復甦以後成長會更快速。

資料來源:聯合國http://esa.un.org/unpp/index.asp?panel=1

1985年以前,巴西軍人政府執政讓巴西的國債擴大,1998年國際貨幣基金組織(IMF)協助救援,2009年國債佔GDP比重46.8%,2003年新任總統Luiz Inácio Lula da Silva就任,改革財政,巴西幣匯率開始升值,經濟開始穩定成長,目前巴西最大的經濟問題是貧富不均,2009年聯合國的貧富不均報告,巴西的貧富不均指數在全球前30大經濟體排名第一,新興市場中嚴重程度僅次於南非,但這對海外投資客選擇投資標的來說影響不大,近幾年內還不至於影響國家經濟發展,除了貧富不均以外,巴西經濟體質算是相當良好。

資料來源:http://www.indexmundi.com/brazil/public_debt.html

巴西的產業結構中,農業佔5.0%,服務業佔68.5%,工業佔26.5%(製造業佔15%),巴西有產量豐富的礦業和原物料,包含大豆、蔗糖、柑橘、玉米、咖啡、鐵礦、鋁礦和少量的油頁岩與天然氣等,原物料和礦業的出口與加工在大量廉價勞工的努力下,加工業和製造業自然蓬勃發展,又因為內需龐大,發展出龐大的服務業系統與產值,這比中國這種以加工出口為主的經濟結構還要好,抵抗經濟泡沫的能力較佳,整體來健康檢查巴西,這國家相當於剛出社會的大學生,10年內發展潛力良好,只要勞動人口比例還在上升,近幾年內都是風險較低的投資環境。

留言列表

留言列表