這篇內容是針對新興市場的經濟結構做分析,這是寶來證劵委託的新興市場情景調查,我的觀察角度是印尼承受次級房貸後的經濟恢復速度,從圖和數據來客觀評論,分析過程絕無圖利特定企業,僅說明印尼適合的投資時機和投資風險,看法因人而異,資料僅供參考,投資請拿捏自己的操作能力。

1997年6月到1998年7月國際著名的投機客索羅斯(George Soros)引起的亞洲金融風暴,全面席捲東南亞,當年受創最嚴重的就是印尼(Indonesia),匯率和國家GDP貶值超過80%,這位外匯炒家讓印尼經濟復建10年,很剛好的2007年7月美國次級房貸全面爆發,美國的消費能力緊縮,且美元一路下跌到2008年3月,原物料和成品出口國的印尼出口商大受影響,印尼雅加達(Jakarta)股市立刻反映,從2830點下跌到1111點,但2009年整年股市都在上漲,從圖中可以看到2010年五月後,雅加達股是已經超越次級房貸以前的高點。

資料來源http://tinyurl.com/2aquq9f

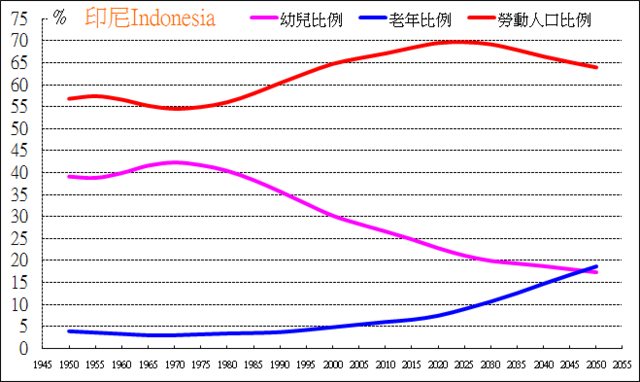

人口結構是Joe認為影響國家國力最重要的指標,幾乎所有新興市場的經濟強盛週期也都是國家人口勞動力的高峰或上升區段,一個國家有高比例的幼兒或是老年人口,理論上是會延緩國家的發展的,從圖上可以看到印尼從1975年人口勞動力開始增加,90年代經濟發展快速,還被稱為「亞洲四小虎」,擴張過快的結果,亞洲金融風暴讓印尼欠國際貨幣基金組織的一大筆債務,爆發政治動亂,直到次級房貸以前才恢復經濟健康,把國債佔GDP比例(29.8%)降到低檔的比例,一般來說,勞動比例上升的國家,即使遇到經濟危機也能迅速恢復,因為上升中的勞動人口比例可以吸引外資匯入投資,在充足資金供給下,國家的發展會很迅速,從圖中來看,印尼的人口勞動力可以上升到2025年,也就是說,近15年內印尼的經濟成長會持續增加的機率較高,充足的勞動力,可以提供廉價的勞工市場,國家被扶養的人口比例較低,國家經濟自然會成長。

資料來源:聯合國http://esa.un.org/unpp/index.asp?panel=1

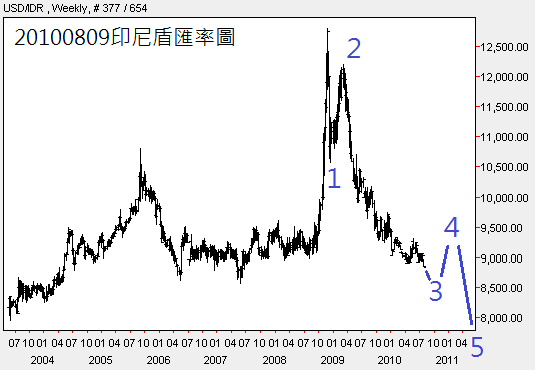

匯率代表國家經濟前景吸引外資投資的穩定性,從五浪結構來觀察,印尼盾未來還有一個回檔浪和升值浪要進行,而且是回檔浪在前,升值浪在後,代表長線上外資對印尼的投資還是持續匯入的機率較高,接下再來探討經濟基本面。

資料來源http://tinyurl.com/ygw8tm6

這是印尼2006年以來的各季GDP成長率,從圖中可看出印尼每年第四季的經濟成長率是落後的規律性,當然不代表2010年也是如此,只能說按照這種情況發展的機率頗高,那麼2011年第一季再出現經濟大幅成長的機率頗高,甚至還有機會避開印尼盾在匯率五浪圖上的回檔區段,從這兩張圖整合來觀察,可以發現適合的進場時機。

資料來源http://tinyurl.com/2e4b9gz

國家的產業結構和內部安定性也是影響投資環境的重要因素,印尼亞洲金融風暴後會復甦緩慢就是因為政治和經濟因素雙重打擊,2004年以後印尼最高政府權力機構為人民協商會議(MPR)變得更穩定,從印尼抵抗次級房貸的經濟政策變化來看,印尼遭遇經濟巨變的抵抗力變強了,2009年印尼內需經濟GDP佔61%,出口佔GDP約25%,跟中國相比較(內需經濟GDP佔36%,出口佔GDP約40%),當國際經濟發展產生減緩,那麼出口比例太高或內需比例太低的國家就會遭受嚴重的影響,從數據可以觀察到印尼的情況比目前的中國還要樂觀,2008年以來印尼國家產業以服務業和工業為主,製造業和農業比例則縮減,其中服務業擴展快速,這對於增加國家內需市場是很有幫助的,從投資環境來看,印尼在2011年會是很好的投資標的,從國家投資風險來看,印尼的政治干擾減少、產業結構健康度較高,屬於風險較低的投資標的。

數據資料來源:世界銀行資料庫http://devdata.worldbank.org/data-query和聯合國http://esa.un.org/unpp/index.asp?panel=1

留言列表

留言列表