close

許多投資人都在問我,台灣經濟看似沒有理想的成長,為何最近一年多來台幣漲勢驚人,2016年1月,美元對台幣匯率一度漲到33.8,但到2017年5月,美元對台幣匯率驟跌11.5%至29.9,這是台灣央行行長彭淮南主政下,少見的台幣強勢升值。

熱錢持續匯入台灣,中央銀行的外匯存底數值也持續創新高,4月底達到4384.26億美元,而且熱錢匯入台灣並非炒作外匯,而是換台幣後轉投資台股,外資持有國內股票、債券及新台幣存款餘額達3538億美元,大約是外匯存底的80.7%,外資持有台幣資產及比重同時創下新高。

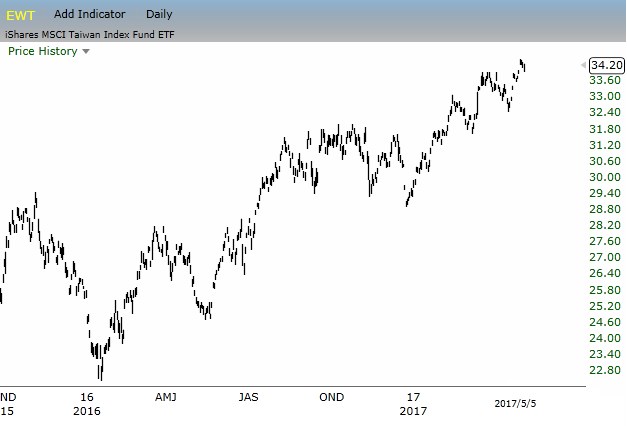

以往外資匯入熱錢到台灣,央行都會把炒匯的熱錢趕出去,不過這波熱錢匯入,連央行都認為,外資匯入熱錢是來投入股市,並沒有炒匯,換句話說,吸引熱錢來台的是股市套利商機,台股突飛猛進的上漲,同時也賺到匯差,股匯雙賺,以EWT台灣指數ETF漲勢來看,2016年初最低點到2017年5月最高點,EWT股價成長超過50%,這是非常驚人的漲勢,以美元計價的EWT,受惠於台幣升值和台股成長,漲勢竟然比S&P500還高,對外國投資人來說,這段時間投資EWT比S&P500的效率還高,連創新高的德國指數EWG和美股SPY都漲輸EWT。

iShares MSCI台灣指數ETF

這段時間裡,媒體大肆報導全台房地產低迷,房地產業是經濟火車頭的說法,房地產冷清可能拖累台灣經濟;中國遊客驟減,台灣和中國關係冷淡,台灣觀光業面臨寒冬,旅行社、餐廳、飯店和特產店似乎受到很大衝擊,熱門觀光景點的業者都在哀號,重大利空衝擊下,結果外資用真錢來投資台股,台股近期最高9979.91(強勢台幣下,台股仍有近萬點的高價,實在不容易),台灣經濟是否不理想,見仁見智,但外資買股賺錢卻是真的。

所以台幣升值是否已經結束,關鍵在台股漲勢是否到盡頭,只要台股無套利空間,熱錢自然會終止匯入台灣,甚至會轉為匯出,讓台幣走貶,而判斷台股的成長,還是要回歸總體經濟,台股成長的關鍵在於進出口貿易,只要貿易的成長爆發力還在,台股較高機率還有成長空間。

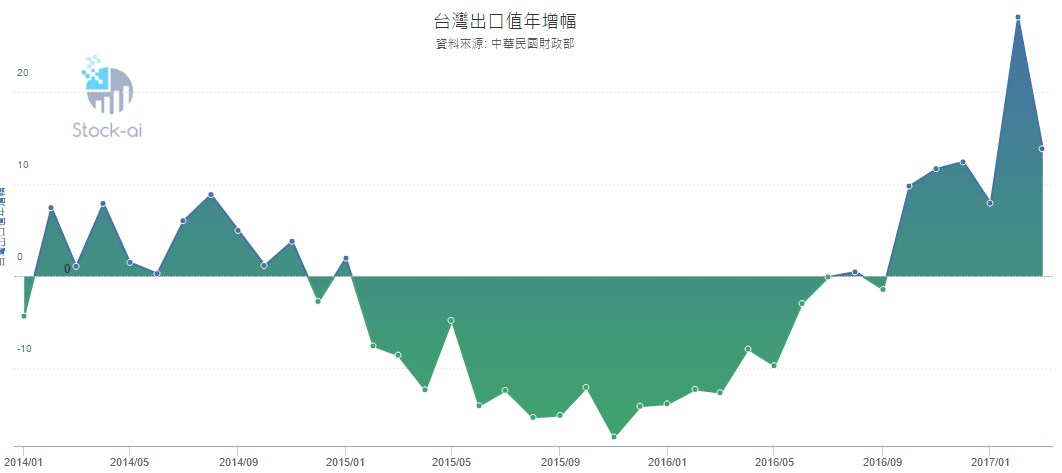

201401〜201703台灣月出口額年增率

台灣的月出口貿易,從2014年下半年以後開始走下坡,2015年第四季陷入最低迷,接下來的一年多,月出口貿易逐漸從年衰退,恢復到年成長,2017年月出口年增率一度暴增20%以上,雖然主因是受益於前一年基期夠低,不過隔年也要成長爆發力足夠,才能讓年增率大幅增加。

2016年台灣出口佔GDP比重約62%,光是這樣的出口成長趨勢,就足以明顯拉抬台灣GDP成長,這也是為何出口貿易為主的台灣經濟,在2015年連續下滑四季後,2016年連四季上揚,因為出口貿易拉抬力道夠強勁。

2014Q2〜2017Q1台灣GDP年度成長率

不過隨著時間遞延,台灣月出口的低基期效應,大約到2017年上半年結束,到了2017年下半年,出口數據就不容易再有高成長的爆發力,甚至月出口年增率有可能出現單月年增率衰退的情況,當市場預期台灣月出口貿易不再出現高度成長預期時,熱錢自然會減少對台灣的匯入和投資股市,甚至會轉為撤出台灣,股匯市也可能出現雙跌情況,熱錢來台投資套利時,股匯雙漲,套利結束撤退,股匯雙跌,台幣的漲勢自然就會結束。

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000088200&p=0

熱錢持續匯入台灣,中央銀行的外匯存底數值也持續創新高,4月底達到4384.26億美元,而且熱錢匯入台灣並非炒作外匯,而是換台幣後轉投資台股,外資持有國內股票、債券及新台幣存款餘額達3538億美元,大約是外匯存底的80.7%,外資持有台幣資產及比重同時創下新高。

以往外資匯入熱錢到台灣,央行都會把炒匯的熱錢趕出去,不過這波熱錢匯入,連央行都認為,外資匯入熱錢是來投入股市,並沒有炒匯,換句話說,吸引熱錢來台的是股市套利商機,台股突飛猛進的上漲,同時也賺到匯差,股匯雙賺,以EWT台灣指數ETF漲勢來看,2016年初最低點到2017年5月最高點,EWT股價成長超過50%,這是非常驚人的漲勢,以美元計價的EWT,受惠於台幣升值和台股成長,漲勢竟然比S&P500還高,對外國投資人來說,這段時間投資EWT比S&P500的效率還高,連創新高的德國指數EWG和美股SPY都漲輸EWT。

iShares MSCI台灣指數ETF

這段時間裡,媒體大肆報導全台房地產低迷,房地產業是經濟火車頭的說法,房地產冷清可能拖累台灣經濟;中國遊客驟減,台灣和中國關係冷淡,台灣觀光業面臨寒冬,旅行社、餐廳、飯店和特產店似乎受到很大衝擊,熱門觀光景點的業者都在哀號,重大利空衝擊下,結果外資用真錢來投資台股,台股近期最高9979.91(強勢台幣下,台股仍有近萬點的高價,實在不容易),台灣經濟是否不理想,見仁見智,但外資買股賺錢卻是真的。

所以台幣升值是否已經結束,關鍵在台股漲勢是否到盡頭,只要台股無套利空間,熱錢自然會終止匯入台灣,甚至會轉為匯出,讓台幣走貶,而判斷台股的成長,還是要回歸總體經濟,台股成長的關鍵在於進出口貿易,只要貿易的成長爆發力還在,台股較高機率還有成長空間。

201401〜201703台灣月出口額年增率

台灣的月出口貿易,從2014年下半年以後開始走下坡,2015年第四季陷入最低迷,接下來的一年多,月出口貿易逐漸從年衰退,恢復到年成長,2017年月出口年增率一度暴增20%以上,雖然主因是受益於前一年基期夠低,不過隔年也要成長爆發力足夠,才能讓年增率大幅增加。

2016年台灣出口佔GDP比重約62%,光是這樣的出口成長趨勢,就足以明顯拉抬台灣GDP成長,這也是為何出口貿易為主的台灣經濟,在2015年連續下滑四季後,2016年連四季上揚,因為出口貿易拉抬力道夠強勁。

2014Q2〜2017Q1台灣GDP年度成長率

不過隨著時間遞延,台灣月出口的低基期效應,大約到2017年上半年結束,到了2017年下半年,出口數據就不容易再有高成長的爆發力,甚至月出口年增率有可能出現單月年增率衰退的情況,當市場預期台灣月出口貿易不再出現高度成長預期時,熱錢自然會減少對台灣的匯入和投資股市,甚至會轉為撤出台灣,股匯市也可能出現雙跌情況,熱錢來台投資套利時,股匯雙漲,套利結束撤退,股匯雙跌,台幣的漲勢自然就會結束。

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000088200&p=0

全站熱搜

留言列表

留言列表