close

美國聯準會FED在2015年12月啟動近年來第一次升息後,全球經濟成長不如預期的情況下,美國聯準會聯邦公開市場委員會(FOMC)短期內要再 度啟動升息,似乎變成了很大的難關,因為FED在3月份的利率決策會議中,下調了美國GDP成長率,2016年成長2.2%、2017年成長2.1%、 2018年成長2.0%,雖然美國民間消費持續成長,失業率也溫和下降,但FOMC對美國經濟成長的健康度仍然不滿意,沒有達到FOMC升息的標準。

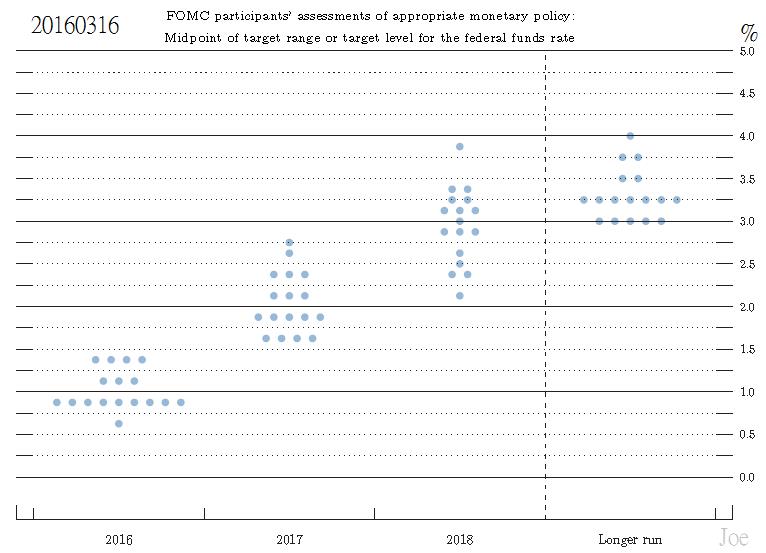

美國聯準會聯邦公開市場委員會(FOMC)委員利率預測點陣圖:

FOMC官員調整了幾個預期值如下:

1、「聯邦基金利率」2016年的預期值調整為0.875%,另外下調了2017年為1.875%、2018年為3.0%。

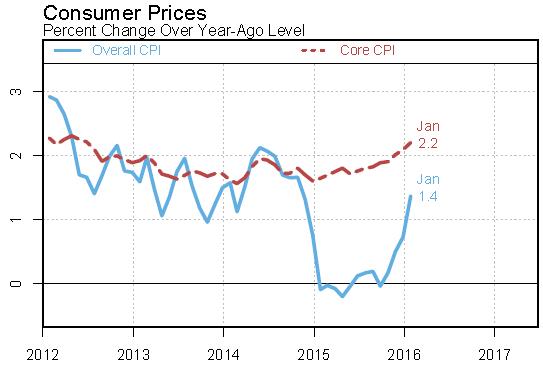

2、「通貨膨脹率」2016年為1.2%、2017年為1.9%、2018年為2.0%。

3、「核心通貨膨脹率」2016年為1.6%、2017年為1.8%、2018年為2.0%。

雖然美國最重要的產業,服務業的核心通貨膨脹已經逼近3%,1月份的通貨膨脹和核心通貨膨脹也都上揚了,但FOMC仍然認為美國今年通貨膨脹會較為 溫和,甚至很高機率比第一季的通貨膨脹來的低,從FED主席葉倫的記者會談話中,更可以觀察到葉倫對通貨膨脹的看淡,即使國際油價能反彈到50美元的價 位,FOMC也不認為可以大幅拉抬通貨膨脹,因為對美國通貨膨脹影響最大的民間薪資成長,力道顯然不夠強勁。

美國通貨膨脹率:

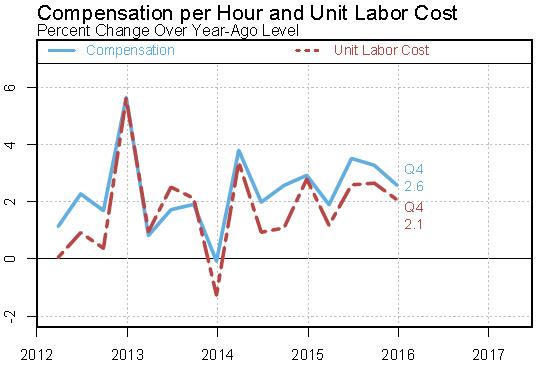

FOMC對美國民間薪資成長不如預期是相當關切的,因為美國近期就業數據其實相對理想,市場徵才的需求是存在的,但是這樣的需求沒有強力拉動薪資成長,對實體經濟較為不利,代表美國經濟成長的背後,廣大的勞工階級沒有跟著大幅受惠,美國的貧富差距可能會比預期的擴大發展,同時顯現企業對景氣仍然保守,不敢大方投資。

這也是FOMC最擔心的,因為「民間消費」和「民間投資」是美國經濟重要的兩具引擎,國際油價暴跌以後,消費維持穩定成長,但是民間投資仍然相當疲弱,FOMC也在會議中關注到這個部分,低油價多少會促進民間消費,但是一些商業投資就會受到較大的負面影響。

勞工每小時薪資和單位勞工成本:

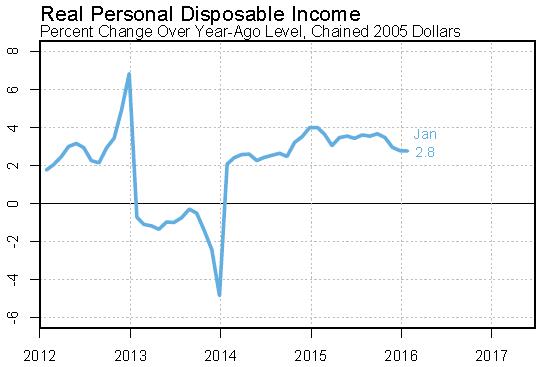

實質個人可支配所得:

讓自由市場機制拉抬民間薪資是相當不容易的事情,日本政府在這方面就面臨相當大的挫敗。葉倫在記者會上公開喊話,美國民間工資成長太弱,其實是變相向企業喊話,希望企業能把經濟成長的果實分享給勞工。

FOMC預估美國勞動力市場還會繼續好轉,美國經濟已經接近充分就業,剩下的遺憾就是工資還有進一步上漲的空間。美國企業近年來使用能源的成本已經 明顯有下降,如果能把這部分省下的支出,分享給勞工,對於民間家庭資產負債表也是有利的。美國人民的實質個人可支配所得,在2016年的平均成長如果無法 比2015年更高,那麼美國總統歐巴馬在最後一年任期的國情咨文上的推動政策,效果恐怕就打了折扣。

除了美國本土經濟以外,從2015年8月開始,FOMC的貨幣政策越來越關注美國以外的經濟體,像是歐元區和中國。

2015年和2016年第一季加上國際油價暴跌的因素,產油國的經濟成長也受到嚴重衝擊,間接打擊這些國家的消費需求,如果是中東國家或俄羅斯,美 國或許不在乎,但是加拿大和墨西哥的話,對美國經濟和貿易的衝擊就非常明顯。而中國經濟成長放緩也會影響到美國,因為美國有許多大型跨國企業,對FOMC 來說,調整貨幣政策,與主要央行在特定時間維持一致性,例如2016年3月份,中國調降存款準備率和逆回購,日本央行實施負利率,歐元區擴大QE和調降利 率,於是美國也跟上大家的「相對寬鬆」列車,讓全球金融管制在3月份維持相當寬鬆的水平,降低全球金融風險。雖然美國的貨幣政策已經進入長期緊縮的循環, 但是FOMC仍然考量國際因素,避免削弱其他央行的寬鬆貨幣政策效益。

隨著貨幣偏向寬鬆,美國金融條件已經顯著好轉,企業信貸成本明顯下降,美國經濟幾乎可以避免衰退的風險,暫時不會有重返零利率的風險。雖 然預測美國經濟存在相當的不確定性,不過FOMC還是盡可能透過調整貨幣政策立場來改善美國經濟,葉倫表示沒有為利率預先設定路徑,但每次會議都有可能升 息,當她釋出美國可能需要一個比2015年12月預期的更為緩和的利率調控時,其實已經「暗示」美國接下來升息時間點可能是在6月份了。

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000057337&p=0

美國聯準會聯邦公開市場委員會(FOMC)委員利率預測點陣圖:

FOMC官員調整了幾個預期值如下:

1、「聯邦基金利率」2016年的預期值調整為0.875%,另外下調了2017年為1.875%、2018年為3.0%。

2、「通貨膨脹率」2016年為1.2%、2017年為1.9%、2018年為2.0%。

3、「核心通貨膨脹率」2016年為1.6%、2017年為1.8%、2018年為2.0%。

雖然美國最重要的產業,服務業的核心通貨膨脹已經逼近3%,1月份的通貨膨脹和核心通貨膨脹也都上揚了,但FOMC仍然認為美國今年通貨膨脹會較為 溫和,甚至很高機率比第一季的通貨膨脹來的低,從FED主席葉倫的記者會談話中,更可以觀察到葉倫對通貨膨脹的看淡,即使國際油價能反彈到50美元的價 位,FOMC也不認為可以大幅拉抬通貨膨脹,因為對美國通貨膨脹影響最大的民間薪資成長,力道顯然不夠強勁。

美國通貨膨脹率:

FOMC對美國民間薪資成長不如預期是相當關切的,因為美國近期就業數據其實相對理想,市場徵才的需求是存在的,但是這樣的需求沒有強力拉動薪資成長,對實體經濟較為不利,代表美國經濟成長的背後,廣大的勞工階級沒有跟著大幅受惠,美國的貧富差距可能會比預期的擴大發展,同時顯現企業對景氣仍然保守,不敢大方投資。

這也是FOMC最擔心的,因為「民間消費」和「民間投資」是美國經濟重要的兩具引擎,國際油價暴跌以後,消費維持穩定成長,但是民間投資仍然相當疲弱,FOMC也在會議中關注到這個部分,低油價多少會促進民間消費,但是一些商業投資就會受到較大的負面影響。

勞工每小時薪資和單位勞工成本:

實質個人可支配所得:

讓自由市場機制拉抬民間薪資是相當不容易的事情,日本政府在這方面就面臨相當大的挫敗。葉倫在記者會上公開喊話,美國民間工資成長太弱,其實是變相向企業喊話,希望企業能把經濟成長的果實分享給勞工。

FOMC預估美國勞動力市場還會繼續好轉,美國經濟已經接近充分就業,剩下的遺憾就是工資還有進一步上漲的空間。美國企業近年來使用能源的成本已經 明顯有下降,如果能把這部分省下的支出,分享給勞工,對於民間家庭資產負債表也是有利的。美國人民的實質個人可支配所得,在2016年的平均成長如果無法 比2015年更高,那麼美國總統歐巴馬在最後一年任期的國情咨文上的推動政策,效果恐怕就打了折扣。

除了美國本土經濟以外,從2015年8月開始,FOMC的貨幣政策越來越關注美國以外的經濟體,像是歐元區和中國。

2015年和2016年第一季加上國際油價暴跌的因素,產油國的經濟成長也受到嚴重衝擊,間接打擊這些國家的消費需求,如果是中東國家或俄羅斯,美 國或許不在乎,但是加拿大和墨西哥的話,對美國經濟和貿易的衝擊就非常明顯。而中國經濟成長放緩也會影響到美國,因為美國有許多大型跨國企業,對FOMC 來說,調整貨幣政策,與主要央行在特定時間維持一致性,例如2016年3月份,中國調降存款準備率和逆回購,日本央行實施負利率,歐元區擴大QE和調降利 率,於是美國也跟上大家的「相對寬鬆」列車,讓全球金融管制在3月份維持相當寬鬆的水平,降低全球金融風險。雖然美國的貨幣政策已經進入長期緊縮的循環, 但是FOMC仍然考量國際因素,避免削弱其他央行的寬鬆貨幣政策效益。

隨著貨幣偏向寬鬆,美國金融條件已經顯著好轉,企業信貸成本明顯下降,美國經濟幾乎可以避免衰退的風險,暫時不會有重返零利率的風險。雖 然預測美國經濟存在相當的不確定性,不過FOMC還是盡可能透過調整貨幣政策立場來改善美國經濟,葉倫表示沒有為利率預先設定路徑,但每次會議都有可能升 息,當她釋出美國可能需要一個比2015年12月預期的更為緩和的利率調控時,其實已經「暗示」美國接下來升息時間點可能是在6月份了。

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000057337&p=0

全站熱搜

留言列表

留言列表