close

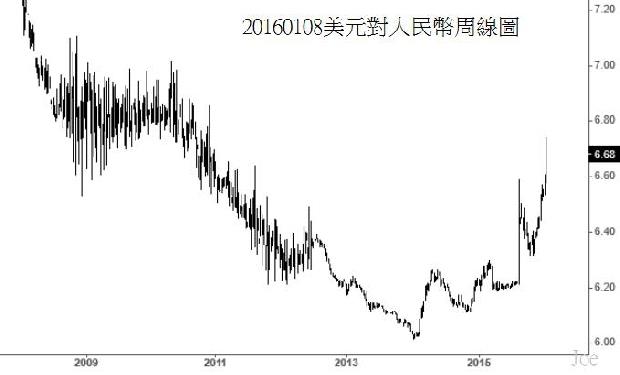

2016年剛開始,中國出現了相當罕見的股匯市雙跌走勢,中國政府在2016年首度實施的股市下跌7%就「熔斷」休市機制,4個交易日內啟動兩次。 「熔斷」休市機制在第五天被「熔斷」,有些認為是中國股市流動性出問題,有些則認為是中國內部經濟出問題,當然,也可能兩者同時都有問題。

首先,中國政府處理證券市場流動性的機制,原本就有很大問題,不管哪種非貨幣政策,都是習慣以直接「關閉流動性」(編按:休市、禁止交易…等)來操 作。當市場缺乏流動性,全球金融市場都在觀望,何時出現穩定的流動性?何時股市才能落底?為了避免自己是最後一隻老鼠,群眾紛紛把資金轉往有流動性的市場 套現,造成全球股市成為提款機,在中國「國家隊」三不五時出手救市的時候,這個問題始終存在。

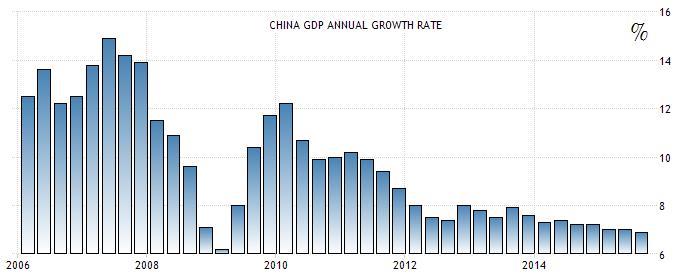

另一項根本原因在於中國本身的經濟,中國經濟成長率逐季下滑,這是不爭的事實,2016年全年的GDP預估都會落在7%以下,中國靠製造業出口和高速民間投資的經濟成長引擎已經達到極限,必須汰換舊有的經濟運作主軸,才能讓國家進入更高效益的產業發展模式。

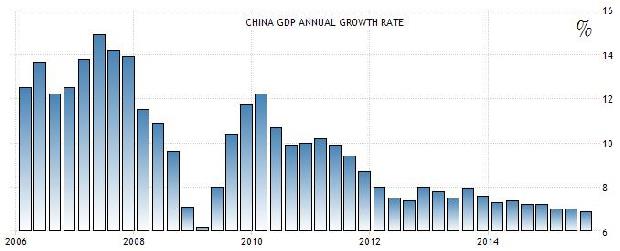

2006Q1〜2015Q3中國GDP年度成長率,2010年開始已經明顯呈現逐季下降趨勢。

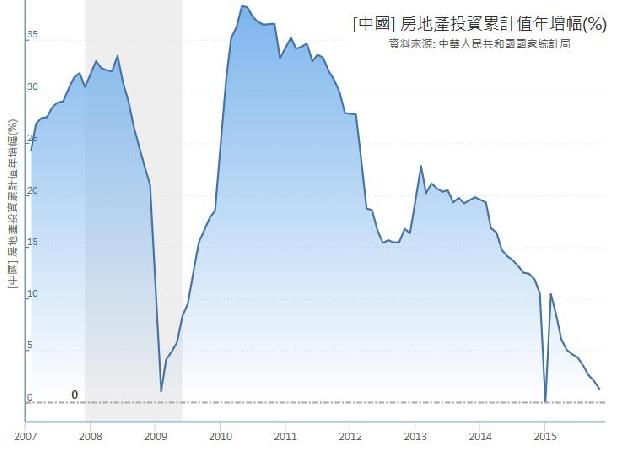

200701〜201511中國房地產投資累計年增率,2015年是2010年以來成長最慢的一年,甚至年頭和年尾相當接近零成長。

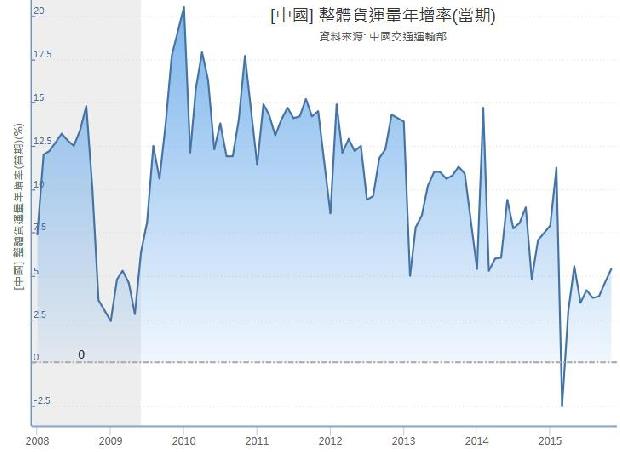

200801〜201511中國整體貨運量年增率,即使中國持續在擴建鐵路和公路,但2015年是近年來成長速度最慢的一年,貨運量的成長力大不如前。

200801〜201511中國每個月的出口值,2015年的數據比2014年差,預估2015年會比2014年全年出口總值衰退,然而製造出口是中國過去最重要的經濟成長產業。

201001〜201511中國全社會消費品零售額年增幅度,可能是受惠於低油價和2014年下半年中國股市大幅成長的因素,社會消費品的成長幅度終於再度向上攀升,成為轉型內需消費的好消息。

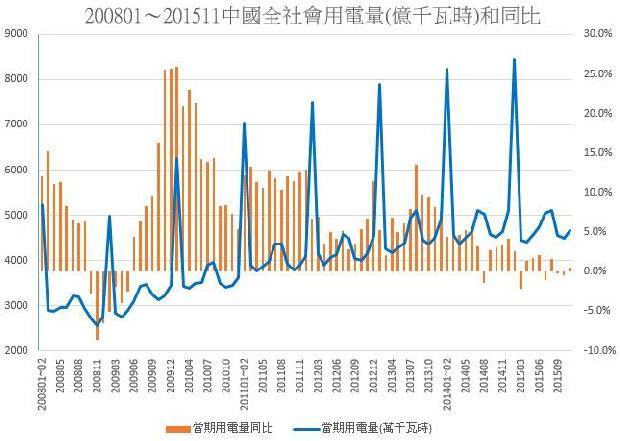

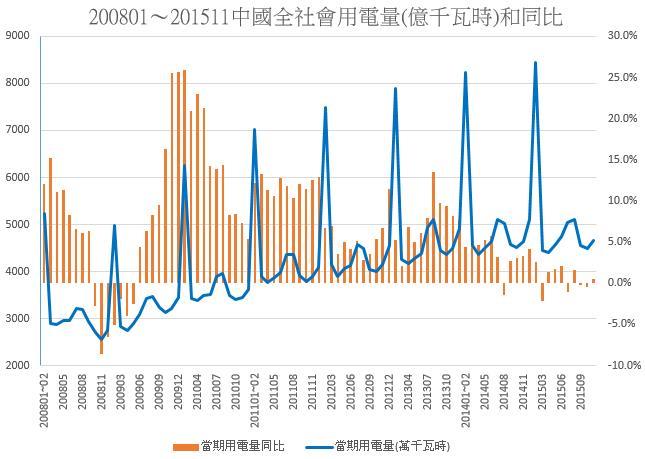

200801〜201511中國全社會用電量總值和年增率,2015年是中國全社會用電量成長較低的一年,甚至有多個月分呈現負成長,佔用電量72%的工業用電,除了1、2以月,2015年全年負成長。成長更低的用電量,卻要支撐6%以上的GDP成長,從總體經濟的角度來看,這是相當高風險的產業轉型過程。

從許多經濟數據不難發現,中國正在從製造出口產業,轉型內需消費為主的產業模式。

2014年以來,中國官方公布的許多經濟數據顯示,中國的經濟轉型是走在山谷間的鋼索上,步步為營,這也可以解釋為何中國政府近年來,更高頻率的調 降存款準備率和利率,除了低通貨膨脹以外,產業轉型的過程,需要更多的資金流動性,降低民間企業的融資成本,才能提高產業轉型的效率,寬鬆貨幣政策是必要 之惡,為了追求產業轉型更順利,「增加貨幣信用」的措施做不得。

然而一系列寬鬆貨幣政策實施的結果,加上美元升息的國際環境,人民幣對美元貶值的壓力越來越大,不過中國人民銀行仍然試圖透過外匯干預來阻止人民幣 貶值,在岸人民幣外匯市場不難觀察到交易量突然增加的情形,這很可能是中國人民銀行干預的痕跡,為了彌補國際熱錢流出中國的貶值壓力,中國動用外匯存底阻 貶,自然是無法避免。

這也是為何2015年全年中國外匯存底史上首見下滑,而且銳減4280.2億美元(約14.32兆台幣),同時期內人民幣國際化的情況越來越白熱 化,中國人民銀行干預匯市的成本愈來愈高,甚至有意放手讓人民幣緩慢穩定貶值,因為經濟不見起色,利率調降,中國吸引熱錢投資的誘因降低了,資本外逃,要 逆著市場操作的難度越來越高。

200801〜201512中國外匯存底變化情況

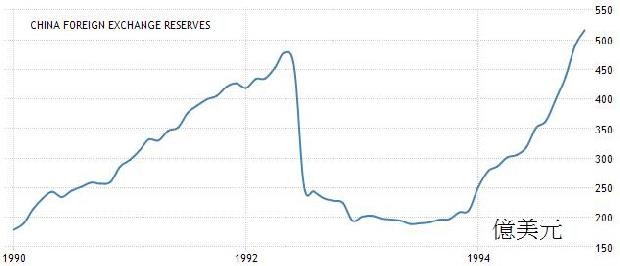

這樣的場景不禁讓人回憶起1990年代,中國也曾面對外匯存底大幅減少的情況。美國銀行業在1987年股災後恢復元氣,民間消費逐漸增加,銀行債券業務快速增加、高收益債和衍生工具市場蓬勃成長,當時大量熱錢流入美國債市。

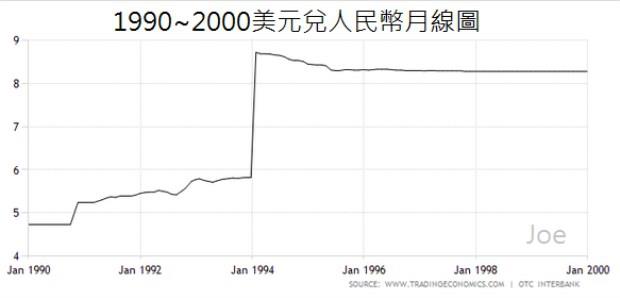

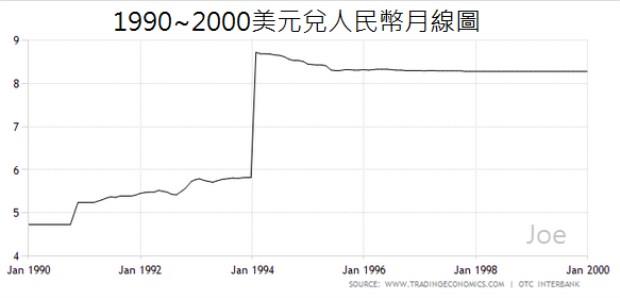

1994年以前,美國聯準會維持低利率數年,促進銀行業和房地產復甦,讓投資者產生利率會一直不變的錯覺,美國總統柯林頓隨後在1994年 1月的國情咨文中,說明美國經濟已經開始復甦,隨著當時聯準會主席葛林斯潘調升利率時間點逼近,1994年1月,美元兌人民幣匯率從5.8貶值到8.7, 貶值33%,如果從1990年算起,4年內的人民幣最大貶值幅度超過45%,這是中國央行控管匯率的歷史中,貶值幅度最劇烈的一次,美元首次升息後,從墨 西哥到南美洲陸續爆發債務危機,國際熱錢撤離,1996年就爆發著名的亞洲金融風暴。

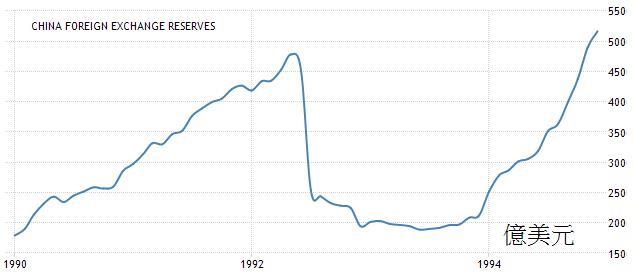

199001〜199501中國外匯存底變化情況

美元升息、新興市場匯率貶值、債務攀升、中國外匯存底減少、東亞房價高漲,1990年代越來越多相似的情境出現在2015年前後,歷史會不會再度重演呢?

過去幾年,「中國崛起」幾乎要成為神話,現在強國落難,很多人等著看它「趴下去」,就好像看到班上總是考第一名的同學成績倒退嚕,除了滿足自己的酸葡萄心理,其實對自己沒有太大幫助,中國經濟若失速,對整個東亞都沒好處。

個人認為,中國不會像自由落體般掉下去,比較像是慢慢下跌,但是和中國貿易關係較密切的國家,受到的影響就會比較大。

至於會不會再度引爆亞洲金融風暴?1994年美元升息,直到1996年才爆發亞洲金融風暴。

美國現在才剛開始升息循環,熱錢吸引力還沒那麼強;而中國也才剛開始外匯存底下降,應該還能再撐一段時間。在等待經濟轉型成功之前,能撐多久,就看中國還有多少「血」可流了?

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000051974&p=0

首先,中國政府處理證券市場流動性的機制,原本就有很大問題,不管哪種非貨幣政策,都是習慣以直接「關閉流動性」(編按:休市、禁止交易…等)來操 作。當市場缺乏流動性,全球金融市場都在觀望,何時出現穩定的流動性?何時股市才能落底?為了避免自己是最後一隻老鼠,群眾紛紛把資金轉往有流動性的市場 套現,造成全球股市成為提款機,在中國「國家隊」三不五時出手救市的時候,這個問題始終存在。

另一項根本原因在於中國本身的經濟,中國經濟成長率逐季下滑,這是不爭的事實,2016年全年的GDP預估都會落在7%以下,中國靠製造業出口和高速民間投資的經濟成長引擎已經達到極限,必須汰換舊有的經濟運作主軸,才能讓國家進入更高效益的產業發展模式。

2006Q1〜2015Q3中國GDP年度成長率,2010年開始已經明顯呈現逐季下降趨勢。

200701〜201511中國房地產投資累計年增率,2015年是2010年以來成長最慢的一年,甚至年頭和年尾相當接近零成長。

200801〜201511中國整體貨運量年增率,即使中國持續在擴建鐵路和公路,但2015年是近年來成長速度最慢的一年,貨運量的成長力大不如前。

200801〜201511中國每個月的出口值,2015年的數據比2014年差,預估2015年會比2014年全年出口總值衰退,然而製造出口是中國過去最重要的經濟成長產業。

201001〜201511中國全社會消費品零售額年增幅度,可能是受惠於低油價和2014年下半年中國股市大幅成長的因素,社會消費品的成長幅度終於再度向上攀升,成為轉型內需消費的好消息。

200801〜201511中國全社會用電量總值和年增率,2015年是中國全社會用電量成長較低的一年,甚至有多個月分呈現負成長,佔用電量72%的工業用電,除了1、2以月,2015年全年負成長。成長更低的用電量,卻要支撐6%以上的GDP成長,從總體經濟的角度來看,這是相當高風險的產業轉型過程。

從許多經濟數據不難發現,中國正在從製造出口產業,轉型內需消費為主的產業模式。

2014年以來,中國官方公布的許多經濟數據顯示,中國的經濟轉型是走在山谷間的鋼索上,步步為營,這也可以解釋為何中國政府近年來,更高頻率的調 降存款準備率和利率,除了低通貨膨脹以外,產業轉型的過程,需要更多的資金流動性,降低民間企業的融資成本,才能提高產業轉型的效率,寬鬆貨幣政策是必要 之惡,為了追求產業轉型更順利,「增加貨幣信用」的措施做不得。

然而一系列寬鬆貨幣政策實施的結果,加上美元升息的國際環境,人民幣對美元貶值的壓力越來越大,不過中國人民銀行仍然試圖透過外匯干預來阻止人民幣 貶值,在岸人民幣外匯市場不難觀察到交易量突然增加的情形,這很可能是中國人民銀行干預的痕跡,為了彌補國際熱錢流出中國的貶值壓力,中國動用外匯存底阻 貶,自然是無法避免。

這也是為何2015年全年中國外匯存底史上首見下滑,而且銳減4280.2億美元(約14.32兆台幣),同時期內人民幣國際化的情況越來越白熱 化,中國人民銀行干預匯市的成本愈來愈高,甚至有意放手讓人民幣緩慢穩定貶值,因為經濟不見起色,利率調降,中國吸引熱錢投資的誘因降低了,資本外逃,要 逆著市場操作的難度越來越高。

200801〜201512中國外匯存底變化情況

這樣的場景不禁讓人回憶起1990年代,中國也曾面對外匯存底大幅減少的情況。美國銀行業在1987年股災後恢復元氣,民間消費逐漸增加,銀行債券業務快速增加、高收益債和衍生工具市場蓬勃成長,當時大量熱錢流入美國債市。

1994年以前,美國聯準會維持低利率數年,促進銀行業和房地產復甦,讓投資者產生利率會一直不變的錯覺,美國總統柯林頓隨後在1994年 1月的國情咨文中,說明美國經濟已經開始復甦,隨著當時聯準會主席葛林斯潘調升利率時間點逼近,1994年1月,美元兌人民幣匯率從5.8貶值到8.7, 貶值33%,如果從1990年算起,4年內的人民幣最大貶值幅度超過45%,這是中國央行控管匯率的歷史中,貶值幅度最劇烈的一次,美元首次升息後,從墨 西哥到南美洲陸續爆發債務危機,國際熱錢撤離,1996年就爆發著名的亞洲金融風暴。

199001〜199501中國外匯存底變化情況

圖片放大

美元升息、新興市場匯率貶值、債務攀升、中國外匯存底減少、東亞房價高漲,1990年代越來越多相似的情境出現在2015年前後,歷史會不會再度重演呢?

過去幾年,「中國崛起」幾乎要成為神話,現在強國落難,很多人等著看它「趴下去」,就好像看到班上總是考第一名的同學成績倒退嚕,除了滿足自己的酸葡萄心理,其實對自己沒有太大幫助,中國經濟若失速,對整個東亞都沒好處。

個人認為,中國不會像自由落體般掉下去,比較像是慢慢下跌,但是和中國貿易關係較密切的國家,受到的影響就會比較大。

至於會不會再度引爆亞洲金融風暴?1994年美元升息,直到1996年才爆發亞洲金融風暴。

美國現在才剛開始升息循環,熱錢吸引力還沒那麼強;而中國也才剛開始外匯存底下降,應該還能再撐一段時間。在等待經濟轉型成功之前,能撐多久,就看中國還有多少「血」可流了?

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000051974&p=0

全站熱搜

留言列表

留言列表