close

美國高盛銀行曾讚譽有佳的「金磚四國(BRICs)」之中,中國GDP成長率逐漸顯露疲態;俄羅斯因為能源價格驟跌和歐美經濟制裁而進入長期經濟負 成長;巴西的狀況更慘烈,一個超過2億人口的國家,擁有豐富的天然資源和廣大國土面積,同時具備至少20年以上的人口紅利,近年來經濟表現卻跌破市場眼 鏡,最近數季的GDP成長率跌落負值,金磚四國只剩印度獨撐大局。

印度股市在2014年初脫離紅色區塊的盤整期後,股市大幅成長超過50%。2014年5月,市場期待印度新上任的總理莫迪(Narendra Modi)在贏得國會大選後,可以帶動印度經濟成長,但執政一年多來,顯然表現不如預期,那為何印度股市還能有好表現呢?

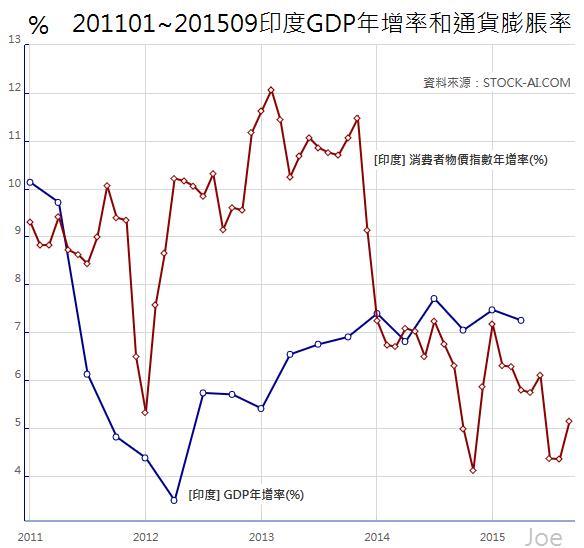

關鍵在於2014年以後,印度的通貨膨脹降下來了,而且順著2014年中國際油價驟跌的因素,印度通貨膨脹率大幅下降到7%以下,GDP成長率終於高過通貨膨脹;換句話說,印度股市的成長,主要受惠於經濟成長沒有被通貨膨脹抵銷掉,2011〜 2014年,印度則是受制於高通貨膨脹的環境,股市成長無法施展開來,所以印度股市一年多來的上漲,可不是莫迪的功勞,新總理就任至少半年的時間,新實施 的政策才能逐漸在實體經濟產生明顯影響力,如果從2015年3月以來,印度股市已經開始漲多修正來看,莫迪的經濟政策顯然power不如預期。

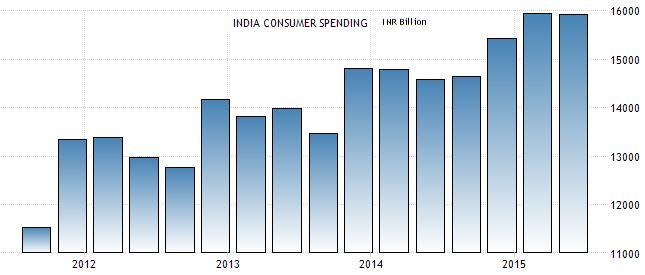

雖然印度仍然擁有高於7%的GDP成長率,而且受惠來源是高達60%的民間消費所帶動,乍看之下這是理想的成長模式,但事實上,這是印度人口大量成長帶來的。2008年以來,印度人口增加超過8000萬人,同時期的中國人口增加不到4000萬人,也就是說,印度的民間消費成長,主要是由人口增加所帶來的自然現象,而不是人均消費大幅提升造成的,簡單來說,印度民間消費的成長是人口增加,消費增加,這和已開發國家的模式不同,已開發國家的模式是從吃路邊攤,升級到進餐館,人均消費明顯提升。

對印度來說,更重要的是產業升級,而這仰賴大量的民間投資,佔31.5%的印度民間投資,2012年以來,成長情況並不樂觀,重要的固定資本投資幾乎沒有提升,2008年以來,印度的出口佔GDP比重幾乎無成長,反而進口佔GDP比重還成長更多(2014年原油和貴金屬價格大跌後,進口比重已經下降),印度的民間投資仍然嚴重不足,關於印度民間投資與外國投資成長低落的原因,我在這篇文章已有描述,根本原因涉及印度種姓制度,但篇幅太大,在此先略過。

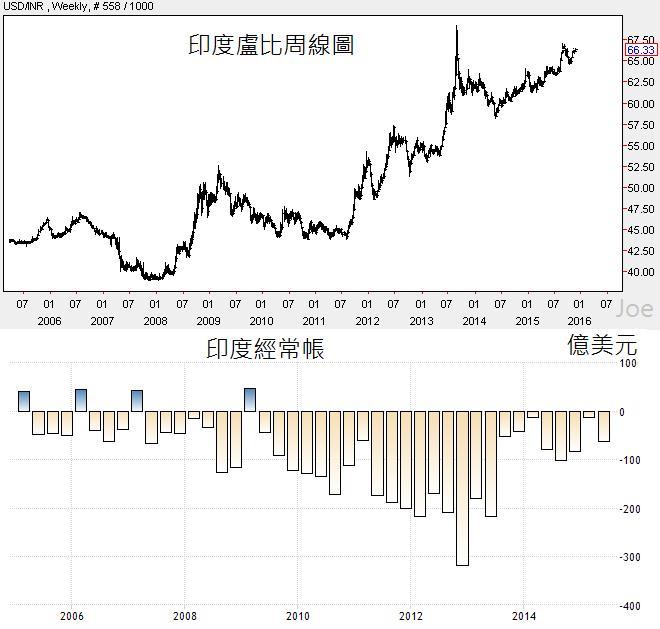

雖然印度的經濟成長前景仍然比許多新興市場來的相對理想,近年來股市也有所成長,但投資印度股市仍然有不小的投資風險,原因之一是印度盧比的匯率變 化。印度2010年以來擴大累積的經常帳逆差,讓匯率面臨貶值壓力,加上印度長年進口大量黃金,但黃金沒有實質生產力,而且2011年以來金價累積跌幅超 過30%以上;印度進口的原油,在2015年也明顯大跌,過去的進口對民間投資幫助不大,卻加深了印度的貿易逆差。

2015年全球新興市場貨幣又面臨強勢美元的衝擊,印度盧比匯率持續走低,對於外國投資人來說,雖然印度股市有所成長,但考量匯率損失的因素,投資效益反而打折扣,在原物料多頭結束後,金磚四國的經濟前景越來越顯疲弱,對於投資人來說,與其賭在前景不明的金磚四國成員身上,不如轉往已開發國家,尤其是美國,明顯且強勁的經濟成長,可以讓股市受惠。

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000047926&p=0

印度股市在2014年初脫離紅色區塊的盤整期後,股市大幅成長超過50%。2014年5月,市場期待印度新上任的總理莫迪(Narendra Modi)在贏得國會大選後,可以帶動印度經濟成長,但執政一年多來,顯然表現不如預期,那為何印度股市還能有好表現呢?

關鍵在於2014年以後,印度的通貨膨脹降下來了,而且順著2014年中國際油價驟跌的因素,印度通貨膨脹率大幅下降到7%以下,GDP成長率終於高過通貨膨脹;換句話說,印度股市的成長,主要受惠於經濟成長沒有被通貨膨脹抵銷掉,2011〜 2014年,印度則是受制於高通貨膨脹的環境,股市成長無法施展開來,所以印度股市一年多來的上漲,可不是莫迪的功勞,新總理就任至少半年的時間,新實施 的政策才能逐漸在實體經濟產生明顯影響力,如果從2015年3月以來,印度股市已經開始漲多修正來看,莫迪的經濟政策顯然power不如預期。

雖然印度仍然擁有高於7%的GDP成長率,而且受惠來源是高達60%的民間消費所帶動,乍看之下這是理想的成長模式,但事實上,這是印度人口大量成長帶來的。2008年以來,印度人口增加超過8000萬人,同時期的中國人口增加不到4000萬人,也就是說,印度的民間消費成長,主要是由人口增加所帶來的自然現象,而不是人均消費大幅提升造成的,簡單來說,印度民間消費的成長是人口增加,消費增加,這和已開發國家的模式不同,已開發國家的模式是從吃路邊攤,升級到進餐館,人均消費明顯提升。

對印度來說,更重要的是產業升級,而這仰賴大量的民間投資,佔31.5%的印度民間投資,2012年以來,成長情況並不樂觀,重要的固定資本投資幾乎沒有提升,2008年以來,印度的出口佔GDP比重幾乎無成長,反而進口佔GDP比重還成長更多(2014年原油和貴金屬價格大跌後,進口比重已經下降),印度的民間投資仍然嚴重不足,關於印度民間投資與外國投資成長低落的原因,我在這篇文章已有描述,根本原因涉及印度種姓制度,但篇幅太大,在此先略過。

雖然印度的經濟成長前景仍然比許多新興市場來的相對理想,近年來股市也有所成長,但投資印度股市仍然有不小的投資風險,原因之一是印度盧比的匯率變 化。印度2010年以來擴大累積的經常帳逆差,讓匯率面臨貶值壓力,加上印度長年進口大量黃金,但黃金沒有實質生產力,而且2011年以來金價累積跌幅超 過30%以上;印度進口的原油,在2015年也明顯大跌,過去的進口對民間投資幫助不大,卻加深了印度的貿易逆差。

2015年全球新興市場貨幣又面臨強勢美元的衝擊,印度盧比匯率持續走低,對於外國投資人來說,雖然印度股市有所成長,但考量匯率損失的因素,投資效益反而打折扣,在原物料多頭結束後,金磚四國的經濟前景越來越顯疲弱,對於投資人來說,與其賭在前景不明的金磚四國成員身上,不如轉往已開發國家,尤其是美國,明顯且強勁的經濟成長,可以讓股市受惠。

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000047926&p=0

全站熱搜

留言列表

留言列表