close

美國高盛銀行曾在2003年10月發表一份「與金磚四國共同築夢:邁向 2050年之路(Dreaming with BRICs:The Path to 2050)」的全球經濟報告。報告中描述,未來50年後,全球經濟體版圖將重新洗牌,邁入一個全新局勢,屆時新的經濟大國將是「金磚四國* (BRICs)」,包含巴西(Brazil)、俄羅斯(Russia)、印度(India)、中國(China)。

*把這四國英文名稱首字母縮寫組合起來,就是BRICs。因發音與磚塊bricks相似,故稱為金磚四國。

中國、俄羅斯、巴西、印度最近20多年內都曾經進行過經濟改革,每年的經濟成長率大多也高於歐美等已開發國家,甚至高於世界平均水準。不過國際輿論清一色認為金磚四國中,經濟發展最強勢的是中國,中國經濟在2011年之後,GDP成長率才滑落到10%以下,但最近5年來,經濟成長則每況愈下。

高盛銀行預測的50年後還沒到,2015年全球卻已經有許多經濟學家在預估,美國將從低潮中站起來,中國卻要開始走下坡。

中國的經濟與產業結構長期以來令人詬病,因為其GDP結構和多數大型經濟體不同,而且落差相當大。中國的GDP內涵,比重最大的是「民間投資」,主 要分布在民間企業的投資項目以及房地產,比重接近47%。在許多已開發國家的例子中,民間投資的比重難以超過30%,因為工業發展到末期,服務業往往是國 家發展的主軸,只靠民間投資難以撐起國家經濟。中國是全球第二大經濟體,經濟規模超過10兆美元,很難想像規模如此大的經濟體,幾乎一半的經濟成長來自於「投資」,那麼「消費」到哪去了?

經濟包含了生產和消費,消費力在已開發國家是非常重要的經濟指標,消費力強弱是國家經濟成長的關鍵,因為那來自於國家內部,不像進出口貿易掌控在別人手中,像美國就是高度民間消費的國家,其經濟成長來自於國內,而不是依賴國外的需求。

反觀中國的GDP結構,近20多年來,民間消費占GDP比重從45%以上降到36%,國家經濟成長了,但並沒有讓民間消費受惠,反而更依賴國際貿易。

還有中國境內的投資,除了消耗不完的房地產庫存,還有嚴重過剩的工業產物與原料,這些都是長期以來消費趕不上投資的後遺症。2000〜2011年的 原物料大多頭時期,中國還可以把生產的商品向海外輸送,讓消費和出口的總和能夠與投資生產達到平衡,產能越多,經濟自然能順利成長。

但2011年過後,原物料大多頭的時代結束了,中國加上其他新興市場的消費市場,都無法吞下中國的產能,原本的供需平衡傾斜了,雖然不是一瞬間崩 潰,但溫水煮青蛙也不會讓中國比較好過,因為過去製造業代工和建樓房的輕鬆提升GDP模式,已經讓中國麻痺太久,改變來得太快,中國根本來不及產業轉型, 加上中國自己也面臨人口負債結構(生育率下降和人口老化),消費力逐漸要從巔峰走下坡,於是只能提前抑制投資以降低過剩的產能。民間投資下降,民間消費又來不及補上,GDP自然就下降了。

地球上不是只有中國面臨產能過剩,東亞地區像是日本、南韓、台灣都有類似的問題,自己製造出來的產品,靠自己根本吃不下來,只是不像中國那麼嚴重,因為中國出口的商品,屬於中低階品質,更容易被新崛起的新興市場取代;南韓、日本的產品則相對中高階,所以受到的衝擊較小。

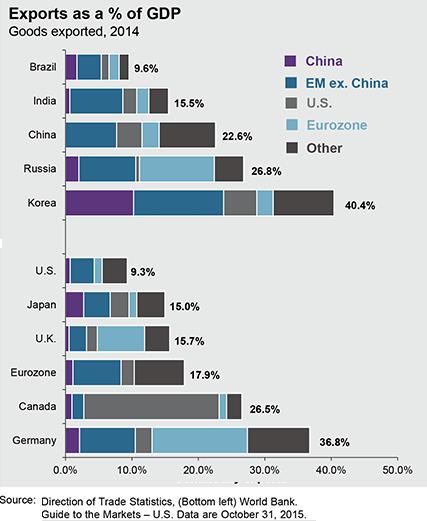

出口占GDP比重極高的德國,受到的影響則更小,因為德國工業品的品質在全球數一數二,這種結構性的問題,會嚴重影響中國長遠的經濟發展,中國要嘛轉型成民間消費為主體,要嘛提升製造業水準到接近德國,才能避免未來十年內的經濟衝擊。

全球的消費品供需模式在2010年以後,逐漸演變成新的格局,舊時代的貿易體制則逐漸式微,原本倚靠就貿易體制而強盛的國家,如果不改變,未來就會遭殃,就像18世紀西班牙海權的沒落,主因是當時全球經濟重心從地中海轉移到北海和美洲新大陸,英國和日本的沒落,在於原油時代興起,美國的崛起,則在於掌握全球的原油供需平衡和強大海權,中國的興起,在於原物料多頭時代與生育政策下的人口紅利,當原物料多頭環境不在,人口結構轉為負債模式,那麼中國的經濟模式一定得變,否則就會走上經濟逐漸沒落這條路。

文章來源

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000046889&p=0

*把這四國英文名稱首字母縮寫組合起來,就是BRICs。因發音與磚塊bricks相似,故稱為金磚四國。

中國、俄羅斯、巴西、印度最近20多年內都曾經進行過經濟改革,每年的經濟成長率大多也高於歐美等已開發國家,甚至高於世界平均水準。不過國際輿論清一色認為金磚四國中,經濟發展最強勢的是中國,中國經濟在2011年之後,GDP成長率才滑落到10%以下,但最近5年來,經濟成長則每況愈下。

高盛銀行預測的50年後還沒到,2015年全球卻已經有許多經濟學家在預估,美國將從低潮中站起來,中國卻要開始走下坡。

中國的經濟與產業結構長期以來令人詬病,因為其GDP結構和多數大型經濟體不同,而且落差相當大。中國的GDP內涵,比重最大的是「民間投資」,主 要分布在民間企業的投資項目以及房地產,比重接近47%。在許多已開發國家的例子中,民間投資的比重難以超過30%,因為工業發展到末期,服務業往往是國 家發展的主軸,只靠民間投資難以撐起國家經濟。中國是全球第二大經濟體,經濟規模超過10兆美元,很難想像規模如此大的經濟體,幾乎一半的經濟成長來自於「投資」,那麼「消費」到哪去了?

經濟包含了生產和消費,消費力在已開發國家是非常重要的經濟指標,消費力強弱是國家經濟成長的關鍵,因為那來自於國家內部,不像進出口貿易掌控在別人手中,像美國就是高度民間消費的國家,其經濟成長來自於國內,而不是依賴國外的需求。

反觀中國的GDP結構,近20多年來,民間消費占GDP比重從45%以上降到36%,國家經濟成長了,但並沒有讓民間消費受惠,反而更依賴國際貿易。

還有中國境內的投資,除了消耗不完的房地產庫存,還有嚴重過剩的工業產物與原料,這些都是長期以來消費趕不上投資的後遺症。2000〜2011年的 原物料大多頭時期,中國還可以把生產的商品向海外輸送,讓消費和出口的總和能夠與投資生產達到平衡,產能越多,經濟自然能順利成長。

但2011年過後,原物料大多頭的時代結束了,中國加上其他新興市場的消費市場,都無法吞下中國的產能,原本的供需平衡傾斜了,雖然不是一瞬間崩 潰,但溫水煮青蛙也不會讓中國比較好過,因為過去製造業代工和建樓房的輕鬆提升GDP模式,已經讓中國麻痺太久,改變來得太快,中國根本來不及產業轉型, 加上中國自己也面臨人口負債結構(生育率下降和人口老化),消費力逐漸要從巔峰走下坡,於是只能提前抑制投資以降低過剩的產能。民間投資下降,民間消費又來不及補上,GDP自然就下降了。

地球上不是只有中國面臨產能過剩,東亞地區像是日本、南韓、台灣都有類似的問題,自己製造出來的產品,靠自己根本吃不下來,只是不像中國那麼嚴重,因為中國出口的商品,屬於中低階品質,更容易被新崛起的新興市場取代;南韓、日本的產品則相對中高階,所以受到的衝擊較小。

出口占GDP比重極高的德國,受到的影響則更小,因為德國工業品的品質在全球數一數二,這種結構性的問題,會嚴重影響中國長遠的經濟發展,中國要嘛轉型成民間消費為主體,要嘛提升製造業水準到接近德國,才能避免未來十年內的經濟衝擊。

全球的消費品供需模式在2010年以後,逐漸演變成新的格局,舊時代的貿易體制則逐漸式微,原本倚靠就貿易體制而強盛的國家,如果不改變,未來就會遭殃,就像18世紀西班牙海權的沒落,主因是當時全球經濟重心從地中海轉移到北海和美洲新大陸,英國和日本的沒落,在於原油時代興起,美國的崛起,則在於掌握全球的原油供需平衡和強大海權,中國的興起,在於原物料多頭時代與生育政策下的人口紅利,當原物料多頭環境不在,人口結構轉為負債模式,那麼中國的經濟模式一定得變,否則就會走上經濟逐漸沒落這條路。

文章來源

http://wealth.businessweekly.com.tw/GArticle.aspx?id=ARTL000046889&p=0

全站熱搜

留言列表

留言列表